İstanbul,

27°C

açık

İkale sözleşmesi kapsamında ödenen kıdem tazminatı dışındaki tazminatlardaki Gelir Vergisi kesintisi iade edilecek.

Gelir Vergisi Kanunu’na dair birtakım değişiklikler Resmi Gazete’de yayımlandı. İkale sözleşmesi kapsamında ödenen kıdem tazminatı dışındaki tazminatlar için daha önce vergi ödeniyordu.

Yapılan yasa değişikliğiyle vergi muafiyeti sağlandı. Meclis’ten geçerek Resmi Gazete’de yayımlanan maddeyle birlikte vergi kesintisini geri alabilmek amacıyla dava açmamış ya da davadan vazgeçenler vergi iadesini alabilecek.

30 Ocak 2019 Tarihli ve 30671 Sayılı Resmî Gazete’de yer alan ifadeler;

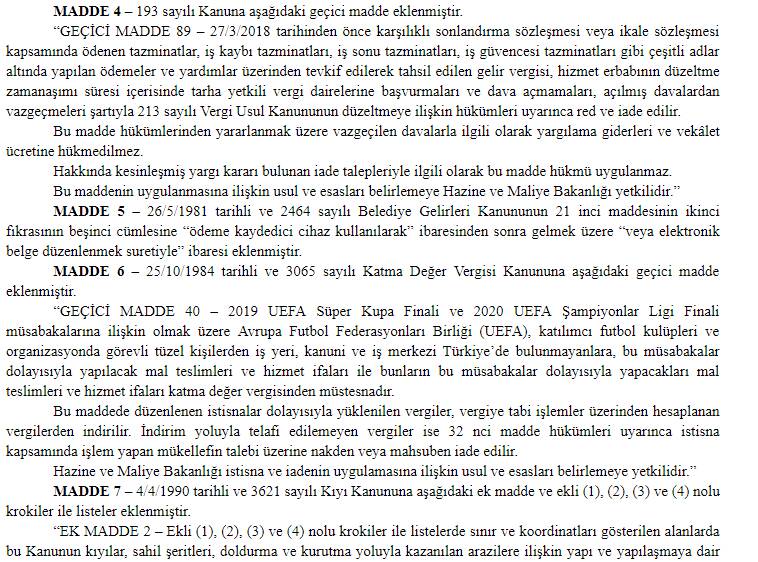

“GEÇİCİ MADDE 89 – 27/3/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar üzerinden tevkif edilerek tahsil edilen gelir vergisi, hizmet erbabının düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla 213 sayılı Vergi Usul Kanununun düzeltmeye ilişkin hükümleri uyarınca red ve iade edilir.

Bu madde hükümlerinden yararlanmak üzere vazgeçilen davalarla ilgili olarak yargılama giderleri ve vekâlet ücretine hükmedilmez.

Hakkında kesinleşmiş yargı kararı bulunan iade talepleriyle ilgili olarak bu madde hükmü uygulanmaz. Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.”

VERGİ İADESİ

27 Mart 2018 tarihinden önce işten ayrılan hizmet erbabına, karşılıklı sonlandırma sözleşmesi ya da ikale sözleşmesi kapsamında yasal haklarına ek olarak ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlardan yapılan gelir vergisi kesintisi iade edilecek.

Karşılıklı sonlandırma sözleşmesi ve ikale sözleşmesi kapsamında yapılsa dahi ek tazminat niteliğinde olmayan ihbar tazminatı, normal ücret, yıllık izin ücreti, geçmiş ya da mevcut dönemdeki çalışmalar karşılığı yapılan hizmet primi ve ikramiye ödemeleri ile ücret kapsamında olan benzeri ödemelerden kesilen gelir vergisinin iade edilmesi söz konusu olmayacak.

İşverenlerce, hizmet erbabına, ölüm, engellilik ile hastalık sebebiyle verdiği tazminat ve yardımlar gelir vergisinden istisna olacak. İşsizlik Sigortası Kanunu ve İş Kanunu kapsamında bulunmaksızın, işsizlik ya da işe başlatmama tazminatı ile benzeri adlar altında yapılan çeşitli ödemeler kapsam dışında olacak.

UYUMLU MÜKELLEFE KOLAYLIK

Vergiye uyumlu mükelleflerde, her bir beyanname itibarıyla 250 Türk lirasına kadar yapılan eksik ödemeler, vergi indirimine yönelik ihlal kapsamında değerlendirilmeyecek.

İlgili vergi kanunu gereğince tecil edilerek tespit edilen şartların gerçekleşmesi halinde terkin edilecek vergilerin, söz konusu şartların sağlanamaması durumunda, kanunlarında öngörülen tecil süresinin bitiminden itibaren 15 gün içinde ödenmesi durumunda, tahakkuk eden vergilerin kanuni süresi içinde ödenmiş olması şartıyla ihlal edilmiş sayılmayacak.

ASGARİ ÜCRET DESTEĞİ

Asgari ücret desteği 2019 yılında 12 ay devam edecek. İşçi sayısı 500’ün altında olan işyerlerinde işçi başına 150 lira, 500’ün üstünde olan işyerlerinde 100 lira asgari ücret desteği sağlanacak. SGK’ya prim borcu olan işverenler destekten yararlanamayacak. Ancak, borcunu yapılandıran ve yapılandırılan tutarı düzenli olarak ödeyenler destekten yararlanabilecek.

BULUŞA VERGİ İNDİRİMİ

Sınai Mülkiyet Kanunu kapsamındaki, patent ya da faydalı model belgesi verilerek koruma altına alınan buluşlar, yüzde 50 kurumlar vergisinden müstesna tutulacak.

Kaynak MilliGazete